һ������ú̿�Ј��������

���ڣ�ú̿�Ј����P���ߺ̈́����ܼ����_���ۿڡ��a��ú̿�Ј������F���@�������ۿڸ�Ʒ�N�r��h�������µ�70-80Ԫ/�������a�r��Ҳ���F30-50Ԫ���ҵ��µ���

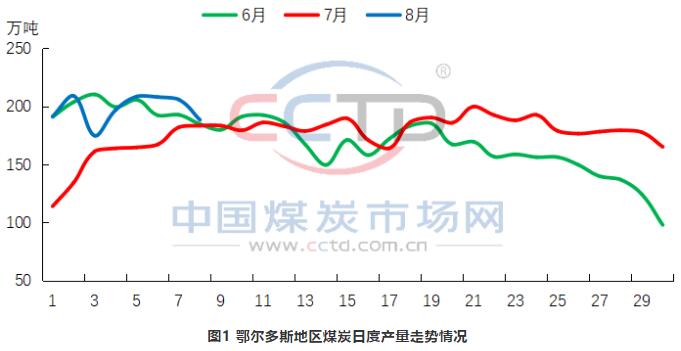

�a�ط��棬�M��8�·ݣ����a���������{�����ȼӴ����a�A�ڼӏ������Ұl��ί��������Դ�ֵ����P���T���Bӡ�l�����a�ܡ����S��ԇ�\�D����ú�V����1��ȷ����֪ͨ���҇��Ұl��ί�e�O��ꃡ������a�ؼ��h�����ۿ��_չ�������r�{�С���֮�³�������˹�^ú��Ʊ�^�錒�ɣ����ֵ^ǰ�����¹�Ӱ�ͣ�a��ú�V��m��ջ֏��������a���a��ú̿����ƫ�o�����������⡣����CCTD�Ї�ú̿�Ј��W���c�O�y�Ĕ����@ʾ��8�·��ԁ���������˹�^ú̿�a�����@���ӣ����ծa������_209�f��/�죬�h����7��ͬ��ˮƽ�������c6��ͬ��ˮƽ��ƽ��

�ۿڷ��棬�{�������ӣ����{����δ�����@���^�����ێ����u�۷e��һ���棬�{�����ӡ�8�·��ԁ����a��ú̿�a�����@������ͬ�r�������ĽY�����F·�\�����m�֏ͣ�����CCTD�Ї�ú̿�Ј��W���c�O�y�Ĕ����@ʾ��8�·��ԁ������ؾ��վ��l�\������120�f��/�գ��h��7����Ѯ�ϝq8.8%;��һ���棬�{��ƽ���������a���r����Ӱ푣��ۿ��Ј�������w��������֮��ú�߷��ڽӽ�β��늏S�^�m�S�ֵ͎����ԣ���ُ�e�O�Գ��m���㡣

��������ú̿�Ј�����չ��

��݆���a��������ָ�������_�Ĕ����͕r�g���c�����^��ǰ���Ӿ��w�������߰l�������������и�����Ƕ̕r���գ��������������Ҫһ���r�g����Ҫע����ǣ�Ŀǰ������˹�^ú��Ʊ������Ȼ���������鷴�Ϳ��ܕ���ú�V���a���Ӱ푣������������Pע�������������F��r��

���⣬���P�����������@ʾ���҇�7�·�ú̿�M�����������ԁ��¸ߣ�7�·�ú����ú�M������3018�f����ͬ�����L15.6%���h�����L6.3%��1-7�£�ȫ����Ӌ�M��ú����ú16974�f����ͬ���½�15.0%���mȻ�����ԁ��M��ú�����������ӣ�����ǰ���H�����΄���Ȼ����������ķ��ߴ�ʩ��ʹ���M��úж؛���t��

��ǰ�ۿڿ���؛Դ��Ȼ���࣬�Ҹ߳ɱ�֧���£��Q���̴�����r�Ŀ����Բ���ͬ�r������늏S�����m��λ�\�У��Դ����a������

���ڣ����ɹ����΅^�����ʡ�ͺ�����ʡ���^���_ú̿�������h�����߉�����ǰ��9�·ݣ��S���������������F������ú̿����ƫ�o���挢�õ����⣬�Ј�ú�r�������Իؚw��

|