[���Z] �M��1�·�֮���ȟo��ú�Ј���ݾS�����H�ֲ��^ú�V����������ˮƽС���{��ú�r���q�����F���q�����ȶ���40Ԫ/���ԃȣ�ɽ�����ӱ������ϵȵ^�����o��ú�V���r��ౣ�ַ������Ј�δ���F���@���ӡ�

�����������a��ͣ�a�p�aú�V���࣬�o��ú���w�����������p��

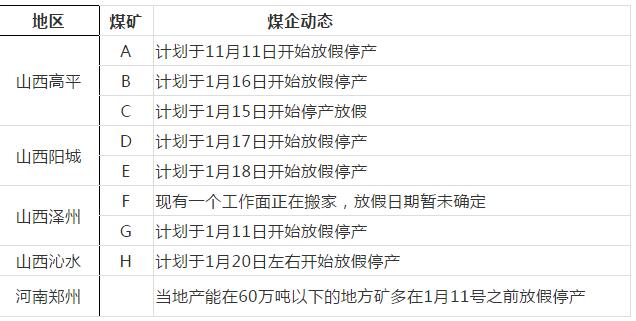

�����M��2019����ļ���֮��ɽ����ɽ�|���F�ݵȵ^���B�l��ú�V��ȫ��gu��������M��1�·�֮�a��ú�V��ȫ���a���R�^�鏊�ң������S���������R�����a�ز��ֵط��V�ѽ��_ʼ���֜ʂ�ͣ�a�ż����ˣ������˽⣬ɽ�������ϵȵ^�����ط��V�����D��23֮ǰ���ͣ�a�ż٣�������ú��F�ѱ���ȫ���a�������o��ú���w�����������p�٣���ú�r�γ�һ������֧�Ρ�

�r���棬ɽ���x�ǵ^�����o��ϴ�ЉK܇�庬���r����1050Ԫ/���������ßo��ĩú܇�庬���r����570Ԫ/�������˽⣬���ڵط��Vͣ�a���p�a�����������ӣ��a�،��o��ú���w���������p�٣�����ú����ڳ�؛��r�������D�����ڃ�ͦ�r�\��;���Ͻ����^�����o���Kú���V�����Ѓ��r����1105-1115Ԫ/������؛��r�пɣ����ڃ�ú��δ���{�r����������ɽ�������ϵ^���ֵط��Vͣ�a�żلӑB��

����һ�㣬�o��ú�Ј��ܵ�֧����������

�����棬�mȻ���]���������������λ����ИI��ԭ��ú��һ���a����������ȡů���ܭh�������z������Ӱ푣������؞�����Ļ�����I�_���ʾS����������λ���Ñ���ú��ُ�����y�������@����;��������ú�N������;����늏S�����m��λ������1��10���غ�����������������1494.77�f�����պ�71.79�f��������20.8�졣�M��1�·��Ժ��غ�����늏S�պĽ���70�f�������������S�����ι��I��I��mͣ���ż٣��պ��ߵ͵��A���^����늏S�Ԍ���ȥ���������˶��ڃ�������y�Ԍ��o��ú�Ј������@��֧�����á�

�����Ї����w�����س��S���r��1737Ԫ/�����h�ȳ�ƽ����ͬ���»�11.38%;�����Ї�С�w�����س��S���r��1711Ԫ/�����h���ϝq0.23%����ͬ���»�13.27%�����J�飬�����̼Ҳ�ُ�đBڅ�����ԣ������m�M��ͣ���ڣ��������o����֧�Σ����ڻ����\ݔ�����P�����أ��ֲ��Ј����{�����g����߀�����Pע������r��Ŀǰ���������܇����Ј������fխ�������\�С��AӋ���܇��ȴ��w�����س��S���r����1730Ԫ/�����ң�С�w�����س��S���r����1710Ԫ/�����ҡ�

��ǰ�o��ú�Ј��A�������\�У������ƫ���\��

����ǰ���ڮa�،��o��ú���w���������՜p�đB���£��o��ú�Ј��A���������������S���a��ú�V��m�ͮa���o��ú���w�������������ӣ�����������δ�����@�������Õr���ų��a�ز���ú�V�гЉ����{ú�r�Ŀ��ܣ��o���K��ĩú�r����л���Ŀ��ܡ�

|