���ձ����ۄ���ú�Ј����mꎵ����ڸۿڸߎ�扺���£���������ú�V�l�\�����Ƚ��r���ۣ������r���N����rһ�㣬���������S���Ј��r����µ�߀�^�m���r�������Ј��r����m���С�

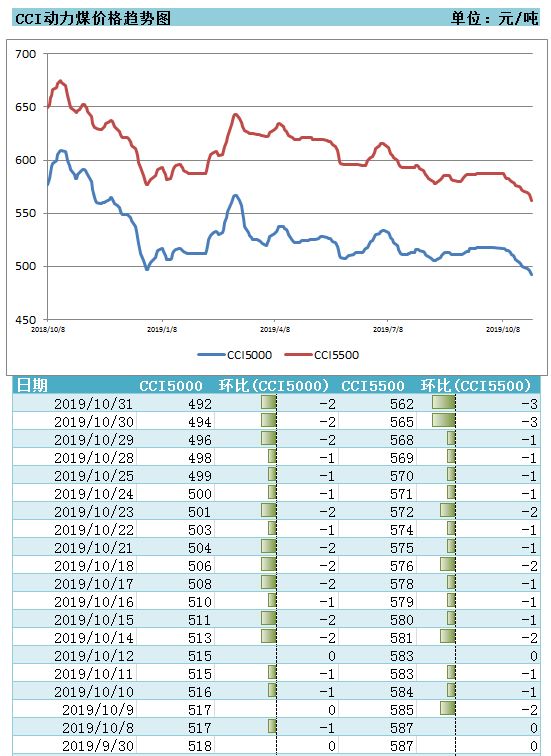

10��31���Ї�ú̿�YԴ�W����һ�ڵ�CCI����ú�r���@ʾ��CCI5500����ú�r���562Ԫ/�����^���ڃr����{3Ԫ/�����^����ͬ�ڃr�����{25Ԫ/����4.2%;CCI5000����ú�r���492Ԫ/�����^���ڃr����{2Ԫ/�����^����ͬ�ڃr��ˮƽ���{26Ԫ/����5.0%��

�����^��؝u������ů���������R��Ȼ�����@�^����������ʢ�ĕr�������Ȅ���ú�r��s���˻𡣌��ˣ��Cȯ�r��Ԯ�����P��ʿָ����늏S��ȥ���_ʼ�����ڵ����e�O�a�죬ȫ�궼�S���ڸߎ���B�����������Ҳ�������F��������ȱ�ڡ���ǰ�ۿڎ��ܸߣ�����늏S����ȫ��������S���ڸߎ���B���Ј��F�ڛ]��ʲô��ُ��������늏S�����L�fú��ُ���������ϲ����M��ú�o�����������Ј�ú��ُӋ�����٣�����ú�r���Љ������^��

�����Ј����濴���S���Ј��r��IJ�����̽�����β�ُ�e�O���^��^���Ӷ࣬ǰ��ԃ11����Ѯ؛�P�Ŀ͑����Ӻ���؛�P��ُ���Ј��ɽ����壬10��31��CV5500����ĩú������r��560-565Ԫ��CV5000����ĩú������r��495Ԫ���ң�����߀�P����490Ԫ���¡�

�ӱ�ij�Q���̱�ʾ���ۿ�؛����߀�DZ��^�������F���Є�ú(CV5000��S0.6)��r494Ԫ�������ν�؛߀�r���Ј����f�����^�����r�����Mһ���µ��Ŀ��ܡ�����㽭ij�Q���̱�ʾ���F���Կ������Ј��D�õ�ϣ����31���Ј�һЩ�̓r��؛�Ć��ӽo�Ј���wӰ��^��

�M��ú���棬��r����С�����ƣ������f��ͦ���F��ú(CV5500)��rFOB52.5�������ң�ӡ��(CV3800)С����rFOB35-36����

���η��濴������10��22�գ�ȫ�����c늏S����_��9178�f����ˢ������2018��12���ԁ����¸ߡ����غ�����늎��Ҳ�S����1600�f������ˮƽ���ߎ�汳���£�늏S��ُ�e�O���^��������L�fú������

��ֹ11��1�գ��غ�����늏S���1669.3�f�����ܭh������43�f����ͬ������21.1�f��;�պ�ú56.6�f�����ܭh�Ȝp��5.9�f����ͬ������5.5��;�����씵��29.5�죬�ܭh������3.5�죬ͬ�Ȝp��2.8�졣

�a�ط��濴�����������ꖵ^ú�r����С��;������˹�^ú�r���m�µ����V����ʾ��������һ�㣬�B�Ӹۿڼ�늏S�����^���߅ú�������б��^������ԭú��ُ���p�٣�ĭú���N���أ��r����m�µ�;ɽ���^�r�����ܸۿ�ú�r���m���У������Q���̶����o�IJ�ُ�����w��؛���^���������½������ڎ����m���ӣ�ú�r���{��Ը���

���ں���ú�r�߄ݣ��A���Cȯ�t�J�飬����ú�������п��g������ú���a���\ݔ�֏ͳ��B������t�ʬF�������c�����ƫ�ߣ����ƃr��Ŀǰ�ۿڬF؛�r���ѽ��ӽ��L�f�r�����S��ȫ���ձ齵�أ�����^�p��Ŀ����ɣ�ˮ���u�M���ˮ�ڣ�늏S������漴���������������ڃr���γ�֧�Σ��غ�ú̿�\�M��������ָ�����І����E��

|