����(sh��)Ͷ�Y�߶���(hu��)�ѹ����(d��ng)��һƬϣ������Ұ�����s������ҕ�����@Ƭ��Ұ���y��;

����(sh��)Ͷ�Y�߶���(hu��)�ѹ�Ƭ��늳ص��D(zhu��n)��Ч�������P(gu��n)�I�Ŀ������أ����s������ҕ���g(sh��)����Ψһ�ěQ������;

����(sh��)Ͷ�Y�߶���(hu��)�������ߵĈ�(ji��n)��������s������ҕ��(gu��)�Ҍ���Ҳ����(hu��)��ȫ��Ӌ(j��)���r(ji��)�M(j��n)�Пo(w��)����Ͷ�롣

��һƬ���õ��ڴ��c���ąȺ��У�2021��Ĺ���b�C(j��)���_(d��)�A(y��)�ڡ�

���ETF���F(xi��n)(2021��������)

2020��12�£���(gu��)�Ҹߌ��ښ�����ķ��(hu��)���������Ї�(gu��)������(zh��ng)��2030��ǰ������̼�ŷ��_(d��)����ֵ��2060��ǰ��(sh��)�F(xi��n)̼�к͡���

�@���J(r��n)���ǹ���ИI(y��)��һ݆���l(f��)ʽ���L(zh��ng)�����c(di��n)��Ͷ�Y�߂��_(k��i)ʼ��ȫ��(gu��)�l(f��)늿���ȥ����ijһ��(g��)�ٷֱȣ��õ��Ĕ�(sh��)��ȥ�����F(xi��n)�A���Ј�(ch��ng)�Ϲ����I(y��)������(r��n)��Ȼ���M(j��n)���õ�һ��(g��)�䏈����ֵ���䏈����ӯ�ʡ�

���ǵ���һ��֮��2021���12��15�գ���2021���Ї�(gu��)����ИI(y��)��ȴ��(hu��)�ϣ��Ї�(gu��)����ИI(y��)�f(xi��)��(hu��)���u(y��)�����L(zh��ng)�����Aָ��������ָ��(bi��o)�°l(f��)���a(ch��n)Ʒ�r(ji��)���ϝq��ԭ���Ї�(gu��)����ИI(y��)�f(xi��)��(hu��)��2021���b�C(j��)�A(y��)�y(c��)���{(di��o)��45-55GW���@һ��(sh��)��(j��)�^��ǰ���{(di��o)��10 GW��

���ϝq�r(ji��)����Ƭ�q�r(ji��)���M���q�r(ji��)���a(ch��n)�I(y��)朸���(g��)�h(hu��n)��(ji��)֮�g�IJ��ģ����Ђ���������(l��i)��O(ji��n)�܌Ӻ�Ԓ������a(ch��n)�I(y��)���@��һ�N�y����ķ�ʽ�_(k��i)ʼ���Լ��ġ�̼�к�Ԫ�ꡱ������(g��)�h(hu��n)��(ji��)���ڠ�(zh��ng)ȡ�Լ����������ÿ��(g��)��I(y��)��ԇ�D��̼�к͵ğᳱ�зֵø����һ������

��K�ĽY(ji��)����������(g��)�ИI(y��)�Ķ�����挦(du��)���L(zh��ng)���_(d��)�A(y��)�ڵľ��档�������������˂��D����һ��(g��)խ�T(m��n)�τ�(d��ng)�����ã�ÿ��(g��)�˶��ڌ��Ρ�

�����(l��i)��

��˷��ȵĮa(ch��n)�I(y��)朵�ȫ�潵�r(ji��)���ƺ��A(y��)ʾ����һ݆�Ĺ���r(ji��)���(zh��n)��ϴ�Ƽ�����푡�

11��30�գ�������^¡���ɷ� (SH��601012)���{(di��o)�ξ���Ƭ�ٷ���(b��o)�r(ji��)�������_(d��)7.16%-9.75%������˹�����r(ji��)�ĵ�һ����

12��2�գ�ͬ���Ƭ���^���Эh(hu��n)�ɷ�(SZ��002129)���M(j��n)���r(ji��);�r(sh��)�����º��12��16�գ�¡���ɷݹ�Ƭ�r(ji��)���ٴ�ȫ���½���������5%��

�����Ƭ�I(l��ng)����p���^��¡�����Эh(hu��n)����ռ�ʼs��60%����������L(f��ng)���(bi��o)�����x��

���併�r(ji��)����(d��ng)�£��M(j��n)��12�ºM���r(ji��)����ȫ������2Ԫ/W�����σr(ji��)������F(xi��n)�Ʉ�(d��ng)��12��15�յĔ�(sh��)��(j��)�@ʾ����(d��ng)��?ch��)?gu��)��(n��i)�ξ���(f��)Ͷ�Ϻ������σr(ji��)��քe�ܭh(hu��n)���µ�4.2%��4.23%��

��˷��ȵĮa(ch��n)�I(y��)朵�ȫ�潵�r(ji��)���ƺ��A(y��)ʾ����һ݆�Ĺ���r(ji��)���(zh��n)��ϴ�Ƽ�����푡�

�ڽ��յ��Ї�(gu��)����ИI(y��)��ȴ��(hu��)�ϣ���Ϲ��ܶ����L(zh��ng)�o(j��)��ֱ�ԣ�����I(y��)�Ŀ��ٰl(f��)չ����(l��i)�˲�ƽ�⣬���±��F(xi��n)�飬�����ԁ�(l��i)�a(ch��n)�I(y��)朲�ͬ�h(hu��n)��(ji��)ӯ����ܴ�ӯ���h(hu��n)��(ji��)�������(hu��)�Y��ӿ�룬δ��(l��i)���ꌢጷŴ����®a(ch��n)�ܣ��ٶȌ�(d��o)�¹��^(gu��)����

��(d��ng)ǰ�ľ��氵����һ�N����ИI(y��)��������Ҏ(gu��)�ɣ������Ј�(ch��ng)��ᡪ�U(ku��)���a(ch��n)�ܡ��a(ch��n)���^(gu��)ʣ���r(ji��)���(zh��n)������ϴ�ơ��������ИI(y��)�ډ�����ߣ�ÿ��(d��ng)�ИI(y��)�����^������(r��n)���g�͙C(j��)���r(sh��)���͕�(hu��)�������ӿ�룬�����Ҳ����U(ku��)������(d��o)�®a(ch��n)���^(gu��)ʣ��

��Ϥ�Ї�(gu��)����ИI(y��)�l(f��)չʷ��Ͷ�Y�ߌ�(du��)�@�NҎ(gu��)�ɱ��^��Ϥ���҇�(gu��)�Ĺ���ИI(y��)Ҳ�����@�N����ļ��g(sh��)���������Ҹ�(j��ng)��(zh��ng)�̓r(ji��)���(zh��n)�г��L(zh��ng)����(l��i)�ġ�

��݆��Ƭ���r(ji��)��������ڡ��Эh(hu��n)�ɷݣ��t�������c(di��n)�̡�һ������ָ�����˾ѓ��ϙC(j��)�����\(y��n)ͨ����������(ch��ng)���ٶȣ�¡�����Эh(hu��n)���������˃r(ji��)���(zh��n)��

��(j��)����ȫ�y(t��ng)Ӌ(j��)��2019���ԁ�(l��i)���ϙC(j��)��(sh��)�ء����\(y��n)ͨ���p����(ji��)�ܡ��߾�̫�(y��ng)�ܵȶ�����ң��ѽ����M���Ĺ�Ƭ�a(ch��n)�ܾͳ��^(gu��)187GW���A(y��)Ӌ(j��)Ͷ�Y��Ҏ(gu��)ģ���ٳ��^(gu��)460�|Ԫ���ڴ˱����£������Ƭ�h(hu��n)��(ji��)�a(ch��n)���^(gu��)ʣ�ɱ��⡣

�������ڹ��σr(ji��)��������r�£������p���Эh(hu��n)��¡����ͨ�^(gu��)��ӆ�L(zh��ng)�f(xi��)�ķ�ʽ�i������ӆ�Σ����¼���Ĺ�Ƭ����ڹ���t�����T��(d��o)�£�ÿ��?li��n)��?g��u)���۹��ϣ��Ƹ��˹��ϵĬF(xi��n)؛�r(ji��)��Ҳ�Ƹ��ˡ��i�����i�r(ji��)���Ĺ����L(zh��ng)�r(ji��)����Ķ�������l�a(ch��n)�I(y��)朵ijɱ����������b�C(j��)����

¡�����Эh(hu��n)�˕r(sh��)�����r(ji��)���(zh��n)�t����һ��������Ƭ�h(hu��n)��(ji��)����(r��n)�ʣ��p������ҔU(ku��)���ٶ�;��һ����Ҳ�܉�Ƭ�h(hu��n)��(ji��)��(du��)���ι��ϵ������Ƅ�(d��ng)���ι��Ͻ��r(ji��)��

���併�r(ji��)�����ǹ���a(ch��n)�I(y��)朸��h(hu��n)��(ji��)��҂�֮�g�ļ��Ҳ��ġ�

�o(w��)ֹ���IJ���

�S����Ƭ�����Ͻ��r(ji��)������(g��)����a(ch��n)�I(y��)朵�����(r��n)������Ҳ��(hu��)���¸Č�(xi��)��

�������ИI(y��)����ƽ�⡱�ĸ���У���龰��ĭh(hu��n)��(ji��)�ǹ��Ϻ�Ƭ������܂��Ąt��늳�Ƭ�ͽM����

��(x��)����ԭ���ϵĔU(ku��)�a(ch��n)�ٶ����������Ϲ���b�C(j��)�������U(ku��)����������Ƭ���һֱ��¡�����Эh(hu��n)�ѿأ����������r(ji��)��(qu��n)��ʹ�ù���ИI(y��)�ʬF(xi��n)��ˮͰ�����ĸ�֡�

��¡�����Эh(hu��n)�Ď��^���r(ji��)�������@һ���;�����S�����Ϯa(ch��n)�ܵ�ጷţ����σr(ji��)���(hu��)�ؚw������ˮƽ������(g��)����a(ch��n)�I(y��)朵�����(r��n)������Ҳ��(hu��)���¸Č�(xi��)��

��ǰ���Ј�(ch��ng)�ձ��A(y��)�ڣ��M���h(hu��n)��(ji��)���ɞ��Ƭ���r(ji��)����Ҫ�����ߣ�����M�����^���ĿƼ�(SZ��002459)����Ϲ���(SH��688599)���|������(SZ��300118)��Ҳ���ӭ��(l��i)һ������(qi��ng)��(sh��)���ϝq��Ŀǰ�����M���S����ӯ���ѽ�(j��ng)��50�����ϡ�

����(j��ng)�^(gu��)�Ј�(ch��ng)���ĺ�Ͷ�Y�ߺܿ�l(f��)�F(xi��n)���M���h(hu��n)��(ji��)Ҳ���S��Ƭ�M(j��n)�н��r(ji��)�����εľG��ИI(y��)��������ɞ������A�ҡ��Y���Ј�(ch��ng)���Ľ��c(di��n)Ҳ����D(zhu��n)�������εĹ���վͶ�Y�\(y��n)�I(y��ng)�̡�

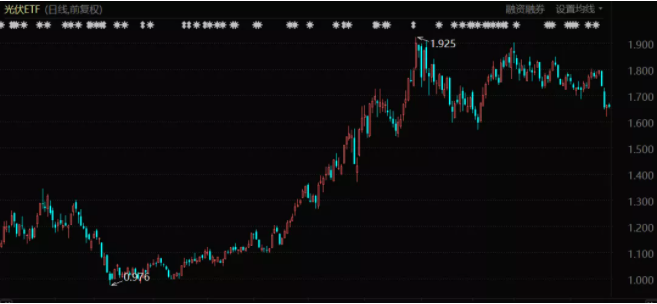

���^(gu��)Ŀǰ�Ј�(ch��ng)��(du��)�ڽK�˽M���r(ji��)�������ĵ��ηN�ز�����Ȼ���ڷ��硣���^�c(di��n)�J(r��n)�飬����(l��i)�M���r(ji��)���ѽ�(j��ng)����1.9Ԫ��1.8Ԫ��λ�ã�����֧��6-8%�������վ��Ͷ�Y�����ʣ�ÿ��1.85Ԫ���ҵăr(ji��)���ѽ�(j��ng)���Դ̼�����ǰ�ڕ�ͣ������(d��ng)��

��Ҳ���^�c(di��n)�J(r��n)�飬�ڽM���µ�څ��(sh��)�У������վ���I(m��i)�q���I(m��i)���������SҪ�ȵ��ȵ��M���r(ji��)���������1.4Ԫ���ҵ�ˮƽ���K������ŕ�(hu��)�����������M���S�̺������վ֮�g������һ��(ch��ng)���ҵIJ��ġ�

�����Դ_�����ǣ��ڮa(ch��n)�I(y��)����w���r(ji��)��څ��(sh��)�£�����Ĺ���b�C(j��)������(hu��)���w��á��Ї�(gu��)����ИI(y��)�f(xi��)��(hu��)���u(y��)�����L(zh��ng)�����Aָ����2022���b�C(j��)�ڇ�(gu��)��(n��i)�����l(f��)��(xi��ng)Ŀ?j��)?ch��)�����Ƅ�(d��ng)�£���������75GW���ϣ���ͬ��������50%���ϣ������������A(y��)�ڡ�

�c֮�γɌ�(du��)�ȵģ������Ǯa(ch��n)�I(y��)����a(ch��n)��I(y��)�ľ������Թ�Ƭ�h(hu��n)��(ji��)�������mȻ¡�����Эh(hu��n)����һ���ijɱ���(y��u)��(sh��)���܉�l(f��)���r(ji��)���(zh��n)������Ŀǰ��Ƭ���_(d��)10%�ăr(ji��)��֮�£�����(r��n)���ܓp���ɱ��⣬�F(xi��n)�еĎ�(k��)��Ҳ���ڵ��r(ji��)�pʧ��

�����������Ĺ�Ƭ�S�����R�ľ������ܸ���⡣��(d��ng)��10%�Ĺ�Ƭ�r(ji��)�����ܕ�(hu��)��������ʚw�㣬�Լ��y���м���һ�����Ĺ�Ƭ���r(ji��)������Kӭ��(l��i)��������Ұ�������ИI(y��)ϴ�ơ��ľ��档

�����A(y��)Ҋ(ji��n)����(j��ng)�^(gu��)����ϴ��֮����ИI(y��)���ػؾ��^�r(sh��)�������^(gu��)���@��(g��)�^(gu��)����ע�������L(zh��ng)�Қ���ġ�

�m�Y(ji��)��朗l

�����ߌ��棬�Ї�(gu��)��(du��)�ڹ���ИI(y��)�ĹĄ�(l��)�c֧�֏ā�(l��i)���Dz��z�����ġ�

����(j��)����ȫ�y(t��ng)Ӌ(j��)����2000���ԁ�(l��i)��(gu��)��(n��i)�ѽ�(j��ng)��m(x��)�Ƴ���100���(xi��ng)�a(ch��n)�I(y��)�������ߡ�2021���ϰ��꣬��ÿ�ܶ��в�ͬ������������߳��F(xi��n)��

�ğo(w��)�a�еr(sh��)���_(k��i)ʼ����(gu��)�Ҍ�����_(k��i)ʼ�����ҕ��δ��(l��i)����Ҫ���坍��Դ�����ط�����Ҳ���e�������(l��i)�����I(y��)�l(f��)չ������ǰ����������(j��ng)�^(gu��)����İl(f��)չ֮������(g��)�ИI(y��)��Ȼ���ڲ���֮�У��״�(w��n)�}���o(w��)��형���(sh��)�F(xi��n)ͻ�ơ�

���Ⱦ��Ǯa(ch��n)�I(y��)�֮�g�ĸ���(g��)�h(hu��n)��(ji��)�y�ԅf(xi��)ͬ��

����M����늳�Ƭ��䓻�������EVA��Ĥ���X�Ͻ�߅�Ӿ��С���׃���ȴ��������M�ɡ�����Ҏ(gu��)ģ��(y��u)��(sh��)�Ĵ��ڣ���(d��o)����I(y��)����M(j��n)�и߶ȼ�(x��)�ֵķֹ�����˾���M(j��n)�й��I(y��)�������a(ch��n)�����܉�����ͳɱ���K�M�b�ɞ�M����������վ�����ܡ�

�@��һ�N�(l��i)������܇(ch��)����ġ�����(g��)�ИI(y��)�߶ȅf(xi��)ͬ�������̘I(y��)ģʽ����ه(l��i)�ڸ���(g��)�h(hu��n)��(ji��)֮�g�ľo����ϡ���2021����ИI(y��)�l(f��)չ�У�����һ�ȳɞ����ƭh(hu��n)��(ji��)�����ڹ����ֳɞ����y�Թ��ƵĮa(ch��n)��ƿ�i��

��(d��ng)�@Щ��(x��)�ֵ��I(l��ng)�����Լ�������ĕr(sh��)���o������͵Ĺ��ϳ��˹�Ƭ��I(y��)�@���_(k��i)���y�}������K�ݻ���ȫ�ИI(y��)������挦(du��)�ĉ�(m��ng)�|����һϵ�г����Ա�Ŀ�ĵĝq�r(ji��)����K�s�p�˽K�ˌ�(du��)�M���Ľ��ܶȡ�

���⣬������(g��)�ИI(y��)���^(gu��)�ȸ�(j��ng)��(zh��ng)��(w��n)�}ʼ�K�o(w��)����Q��

�Թ�Ƭ����׃��������ģ��������(g��)��(x��)���ИI(y��)���Ƿdz����͵�����I(y��)���M(j��n)���T(m��n)�����ߣ��֮�g�Įa(ch��n)Ʒ���](m��i)�в������I(y��)֮�g����ȫ��Ҏ(gu��)ģ��(y��u)��(sh��)�����a(ch��n)�^(gu��)�̵Ľ�(j��ng)�(y��n)�۷e��(l��i)�M(j��n)�гɱ��ı�ƴ����K��(d��o)�®�(d��ng)�ИI(y��)���s�r(sh��)����������ǰ��(l��i)�Zʳ�����籾݆�U(ku��)�����ѽ�(j��ng)�д������й�˾�_���M(j��n)��(l��i)����������׃��������늚⡢����Ƭ���ϙC(j��)��(sh��)�صȵȡ�

�Լ�����������I(y��)��(w��)�Ĵ��ڣ�����(g��)�ИI(y��)ʼ�K̎�ڮa(ch��n)���^(gu��)ʣ��߅����B(t��i)��

����¡������Ϲ��ܵȽM���I(y��)��(w��)������I(y��)�ĘI(y��)��(w��)��(sh��)��(j��)�����l(f��)�F(xi��n)�@Щ��I(y��)���Д�(sh��)���dz���ĺ���I(y��ng)�գ�������Ϲ���2021���ϰ���ĠI(y��ng)�I(y��)�����У��и��_(d��)62.94%�ľ������룬¡���ɷ�2021���ϰ��꺣��I(y��)��(w��)ռ��49.18%�ȵȡ�

�@Щ����I(y��)��(w��)ռ���Ї�(gu��)�Įa(ch��n)�ܣ����Ї�(gu��)�γ���Ⱦ�ŷţ���K�Գ�Ʒ����ʽ���O(sh��)�W������(gu��)����Ј�(ch��ng)�����ڰl(f��)չ���]���@�N�F(xi��n)���ǿ��Խ��ܵġ�

����(w��n)�}�ǣ���(d��ng)ȫ����(n��i)���_(k��i)ʼ���̼�Gɫ��Դ��������п��܌��ɞ����(gu��)�_����Դ��ȫ����Ҫ���]���ژO����r�£����֚W����(gu��)�Ҽ���](m��i)�гɱ���(y��u)��(sh��)��������Դ��ȫ�Ŀ��]��Ҳ����O(sh��)��һ���֮a(ch��n)�ܣ������ÓQ���Ї�(gu��)�M(j��n)�ڶ���(l��i)����M����

�����һ�죬���ڮa(ch��n)����?y��n)��T����(l��i)��ԭ�ͣ���ô��(sh��)�ؕ�(hu��)����@Щ����a(ch��n)Ʒ������(gu��)��(n��i)�Ј�(ch��ng)����ɇ�(gu��)��(n��i)���(l��i)������M���a(ch��n)Ʒ���^(gu��)ʣ���@��������Ͷ�Y�߶���Ը��������r��

�@�l�m�Y(ji��)�Įa(ch��n)�I(y��)朣��ڿ����A(y��)Ҋ(ji��n)���^�L(zh��ng)�r(sh��)�g���Ԍ��m�Y(ji��)��ȥ��ֻ�г�ֵĮa(ch��n)���^(gu��)ʣ�����ص��ͽM���r(ji��)���M(j��n)���U(ku��)���b�C(j��)��������(w��n)�}�ǣ��͵��m�����ӯ�����������²����ǹ�����Ђ���Ͷ�Y�߂����ڴ��ġ�

��(xi��)�����

���ИI(y��)��һƬ�q�r(ji��)�У�������Ђ�����r(ji��)������(chu��ng)���¸ߡ�

����ͨ�����hԪ��¡�������(gu��)����˹���ֽ��A���(y��ng)���Դ�����t�ڃ�(n��i)��һ�����У���(j��ng)�^(gu��)2021�����߹Ą�(l��)���Ј�(ch��ng)Ҏ(gu��)ģ�U(ku��)����ֵ��q֮����r(ji��)ؔ(c��i)�������L(zh��ng)��ǧ�|Ӌ(j��)��

������һ���棬��(gu��)�Ҍ�������ȫ�w�{���˵��X(qi��n)���@Щ���еĮa(ch��n)�I(y��)�M(j��n)���a(b��)�N;�ԇ�(gu��)����I(y��)�����Ĺ���վ늏S������Ը��ߵăr(ji��)��ȥ��ُ(g��u)�M���a(ch��n)Ʒ;��(gu��)�е�늾W(w��ng)�C(j��)��(g��u)����Ը��ߵ��y�����{���������̧������(g��)늾W(w��ng)�wϵ���\(y��n)�I(y��ng)�ɱ���

�@�Nȫ���������I(m��i)�Ρ�˽�л��Įa(ch��n)�I(y��)朗l������ģʽ���Ƿ������̼�к��^(gu��)��������횽�(j��ng)�v��?�Ƿ���Ϲ�ͬ��ԣ��ԭ�t?�@���ǙM�����l�a(ch��n)�I(y��)��^����һ��(g��)�y�Իرܵļ��J��(w��n)�}��

|