�҂��J(r��n)���ИI(y��)�M(j��n)�����^�a(ch��n)�ܼ��ٔU(ku��)����ӯ���������Ƶĕr�ڣ���Ŀǰ�h(hu��n)���ИI(y��)�е���Ѽ�(x��)��ِ��֮һ�������h(hu��n)���t�������ٟ��ИI(y��)�^�����^��

�����ٟ��(xi��ng)ĿҎ(gu��)ģȫ�ИI(y��)��һ���^�����^��λ�o�ɺ���

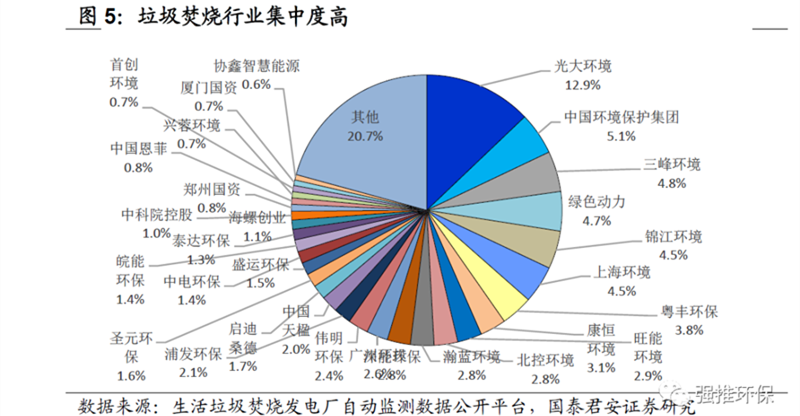

�҂��y(t��ng)Ӌ(j��)��ֹ��2020��10�£�ȫ�ИI(y��)�����ٟ�Ͷ�\(y��n)���a(ch��n)��52.1�f��/�գ����h(hu��n)�����������ٟ��(xi��ng)ĿҎ(gu��)ģȫ�ИI(y��)��һ��Ͷ�\(y��n)�a(ch��n)��ռ�ИI(y��)���a(ch��n)��13%���w���ǵڶ����ăɱ����ϣ����^��λ�o�ɺ��ӡ�

��2020��6��30�գ��h(hu��n)����Դ��K������177���(xi��ng)Ŀ������133�������l(f��)��(xi��ng)Ŀ��25���͏N����̎���(xi��ng)Ŀ��6������̎��̎���(xi��ng)Ŀ�ȣ��O(sh��)Ӌ(j��)Ҏ(gu��)ģ����̎�����������s4583�f�������ϾW(w��ng)����s151�|ǧ�ߕr����̎���͏N�����s111�f������̎������s19.3�f������̎���t(y��)���U��s4000����

�����ٟ��ИI(y��)���жȲ������������^������

�ИI(y��)�a(ch��n)���M(j��n)һ�������^���С�

1)Ŀǰ�ИI(y��)���ж��ѽ�(j��ng)�^�ߣ�CR10��49%��CR20��70%���ИI(y��)ǰ��քe����h(hu��n)�����Ї��h(hu��n)�����o(h��)���F(tu��n)������h(hu��n)�����Gɫ�������\���h(hu��n)����

2)�����µ������ٟ��a(b��)�N���ߌ���(d��o)�²��օ^(q��)λ�xַ�^��\(y��n)�������^�����(xi��ng)Ŀ�����ʳ��F(xi��n)���@�½���ͬ�r���ڃ�(y��u)�|(zh��)�����ٟ��(xi��ng)Ŀ����F(tu��n)�(du��)�c�ط�����혃r(ji��)Մ�е�����Ҳ����˷dz��ߵ�Ҫ��

�@Щ���ض�����(d��o)�������ٟ����ИI(y��)�������׃���������Y����(sh��)���^�����ɖ|�����α��������P(gu��n)ϵ����(qi��ng)��С�������ٟ���˾���܌�����ͨ�^���(xi��ng)Ŀ�ȷ�ʽ�˳��Ј���δ���ИI(y��)����u�ġ��������������������ġ������D(zhu��n)׃���Y����(sh��)����(qi��ng)�ҹɖ|�����������^��I(y��)�����@�ò��ಢُ�(xi��ng)Ŀ�M(j��n)�����ٳ��L�İl(f��)չ�C(j��)�����ИI(y��)�a(ch��n)�܌��M(j��n)һ�������^���С����h(hu��n)�������ИI(y��)�^�����^����������ڼ��ж�������څ�ݡ�

̼�к����������M(j��n)�����������ٟ����^

̼�к������������������ٟ����Y�ɱ��������y�м������ƾGɫ�����ƶȵ�플��O(sh��)Ӌ(j��)���Gɫ����������̼�ŷř�(qu��n)���G�C���Y�a(ch��n)�����ѺƷ��ͬ�r���������J���~ֱ���a(b��)�N���NϢ��ֱ�ӽ����\(y��n)�I�����Y�ɱ���

̼�������������ٟ���˾ӯ�����������������l(f��)늌���(bi��o)ú��(ji��)�s�Ķ�����̼�����pȥ�����ٟ������a(ch��n)���Ķ�����̼֮����Ȼ���@����̼�p������CCER�������������ٟ���˾�����~������棬�����������ٟ���˾������ͬ�r���F(xi��n)�������M(j��n)һ���������ơ�

̼�p�żs����������������������ٟ���ˇ�ĝB����������������ˮƽ���ИI(y��)�컨�匢��������������������������r���a(ch��n)���������顢������̼�Ȝ��Қ��w������������ڰl(f��)늵���r�£����������̼�p������ȻС�ڷٟ�������(j��)ס������(sh��)��(j��)��2019�꣬����ͷٟ����҇�������������̎���еı����քe��45%��50%������҂��J(r��n)�飬̼�p�ŵļs��Ҳ���M(j��n)һ��������������ı������ٟ���ˇ�ĝB����������������ˮƽ�������ИI(y��)�컨���M(j��n)һ��������