�@����õĕr(sh��)����Ҳ�����y�ĕr(sh��)�����˂�����ֻ�������L(f��ng)�ڣ����������L(f��ng)�U(xi��n)��

���^�A��

���r(ji��)���ѳɞ�����L(f��ng)�C(j��)�ИI(y��)�������ɡ�

����(j��)������Դ���F(tu��n)���¹�����11��(g��)�L(f��ng)��(xi��ng)Ŀ�И�(bi��o)��ُ��(sh��)��(j��)������И�(bi��o)�ΙC(j��)�r(ji��)���ѽ�(j��ng)���ҵ���2576Ԫ/kW������4�·݇��Ͷ1.9GW�L(f��ng)��(xi��ng)Ŀ��Ͷ��(bi��o)��(b��o)�r(ji��)�У�����L(f��ng)�C(j��)�r(ji��)���������F(xi��n)��2396Ԫ/kW�ĵ̓r(ji��)�����^��ȥ��2��4155Ԫ/kW���c(di��n)�Ѵ�����䳬40%��

���DƬ��Դ�����H��Դ�W(w��ng)

�L(f��ng)�C(j��)���ͻ������ijɱ��½�����I(y��)���r(ji��)�ĵך⣬���̓r(ji��)����(bi��o)�(q��)ʹ���ИI(y��)����r(ji��)���(zh��n)����Y��

��Ҫ���_һ�c(di��n)���r(ji��)���(zh��n)�����κ��˵���־���D(zhu��n)�ƣ����˰��°��o��������ֻ���x������@���Α]���l���Ԫ�(d��)����������t������Һܘ�����������µĵ��⡣

һ�Ĵ�ǰ�����^��˾�����e�������đT������݆�L(f��ng)�C(j��)�r(ji��)���(zh��n)��ʼ��ٸ�߁��Զ��������S�̡�������������Ϻ�늚���ɽ�|��Դ������400�����L(f��ng)��(xi��ng)Ŀ�Ј�(b��o)��2750Ԫ/kW��3���߽MͶ��(bi��o)�r(ji��)���S���L(f��ng)�C(j��)�r(ji��)���ձ��M(j��n)�롰2000Ԫ�r(sh��)������

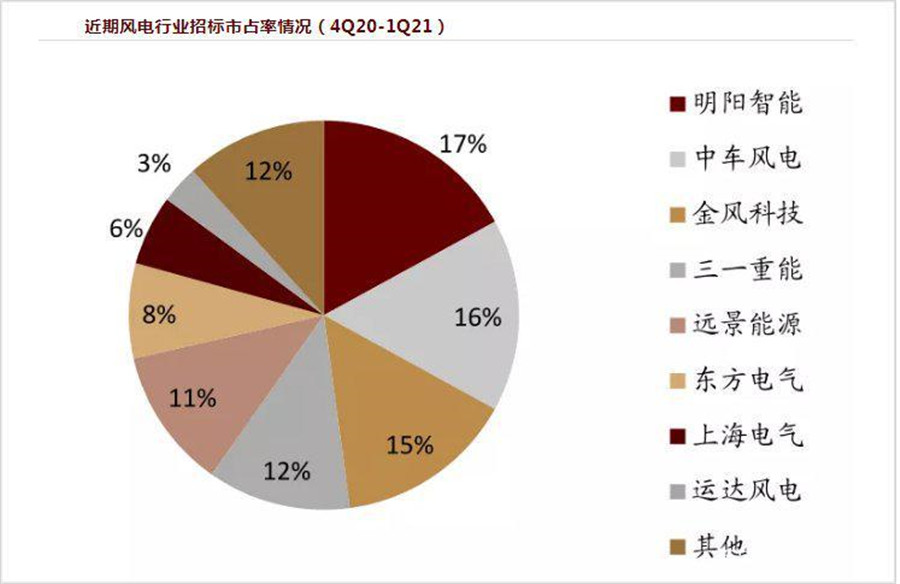

�����L(f��ng)����C(j��)�ϴ�Ľ��L(f��ng)�Ƽ��ͱ����˂�(g��)⧲���������˾ȫ�̅��c�ˇ�����Դ���F(tu��n)�s1.6GW�L(f��ng)��(xi��ng)Ŀ(18��(g��)�(xi��ng)Ŀ)���И�(bi��o)����(b��o)�r(ji��)�^(q��)�g��2550Ԫ/kW��2823Ԫ/kW����ɽ�|��܇�L(f��ng)늺���܇������Ͷ��(bi��o)�Ćr(ji��)������2400Ԫ/kW�����ѽ�(j��ng)�����������(xi��ng)Ŀ�У����L(f��ng)�Ƽ���δ�И�(bi��o)��ֱ��Ӱ푵���˾�ڽ���һ���ȵ��И�(bi��o)��ռ�ʡ�

���DƬ��Դ���н�˾

�r(ji��)���(zh��n)�ı����Ǵ�����Ʒ�ij���ţ�С�

2021��������ͨÛ�B�ӹ���ʧ��ı����£�ȫ�������Ʒ����q�r(ji��)�����L(f��ng)������T呼��h(hu��n)��(ji��)��䓲ijɱ�ռ���_(d��)��50-80%����䓲ăr(ji��)�Ӯ������С�

�����Ͳԭ��(�к��)�������r(ji��)���һ�·ݵ�4560Ԫ/���ϝq��5�·ݵ�6504Ԫ/�����q���ѳ�40%��ͬ�����Ͳ��ƷͶ��(bi��o)���r(ji��)��9000Ԫ/���ϝq��11000Ԫ/����

���DƬ��Դ���ҵ���F�W(w��ng)

ԭ���ϳɱ����}���]����һ����(b��o)���w�F(xi��n)������ԭ���Ǻܶ��S����ȥ����i��������ӆ�Σ����S���r(sh��)�g�����ƣ��ɱ��ݱ�Ҫ����D(zhu��n)�ޡ�

�Õr(sh��)�����C(j��)�S�̌������R���^�A���ľ������������g�����s�֞�ȳ���(sh��)��

����׃��˪

�����ĽK�ֱ،�ʼ�ښ����Ěg�䡣

2019��5�£��l(f��)��ί�l(f��)�����P(gu��n)�������L(f��ng)��ϾW(w��ng)늃r(ji��)���ߵ�֪ͨ����Ҏ(gu��)����2018���ǰ�˜�(zh��n)������L(f��ng)��(xi��ng)Ŀ��2020���ǰ��δ��ɲ��W(w��ng)�ģ����Ҍ������a(b��)�N�������L(f��ng)����tһ�ꡣ

�鲫�����a(b��)�N������(n��i)�L(f��ng)늮a(ch��n)�I(y��)��ȥ���_����һ݆����ġ����b������

�жூ��?

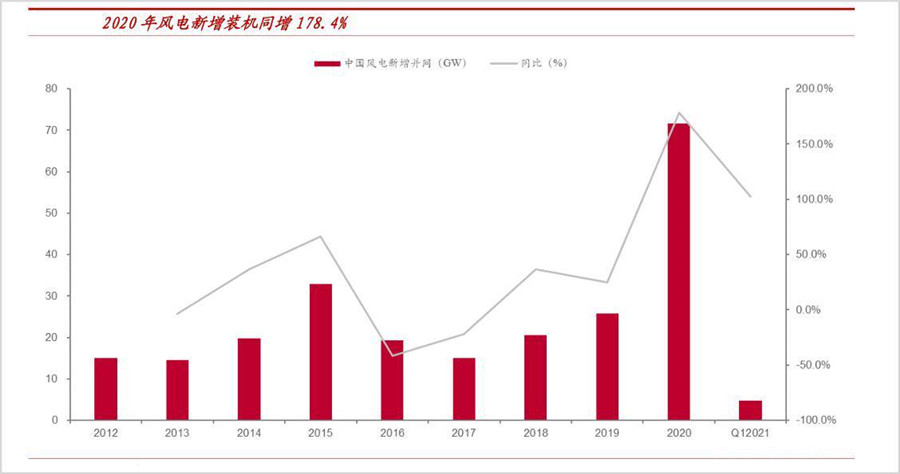

������Դ����(sh��)��(j��)�@ʾ��2020�꣬����(n��i)�L(f��ng)��������W(w��ng)����7167�fǧ�ߣ�ͬ���j��178.4%������ȥ���ļ��Ȅ�(chu��ng)���������b�C(j��)5625�fǧ�ߵĚvʷӛ䛣���2017-2019�������Ӌ(j��)�����b�C(j��)��Ҳ�Ų��^6136�fǧ�ߡ�

��һ���ܶ����L�ܸ��F�����_¶���͑������õ��~Ƭ����һ�B�o������12��(g��)�Ԓ��

���DƬ��Դ����̩�Cȯ

�����b�������Į�(d��ng)���L(f��ng)늮a(ch��n)�I(y��)��ϵ���I(y��)��

2018���2019�꣬���f�L(f��ng)��O(sh��)���K�Ěwĸ�������քe�»�45.19%��75.03%��2020�꣬��K��(sh��)�F(xi��n)�I��1291.35�|Ԫ��ͬ�����L55.11%���wĸ��������90.55�|Ԫ��ͬ�ȱ���962.83%��

�΄��ڽ��꼱�D(zhu��n)ֱ�£�һ���ȣ��L(f��ng)������b�C(j��)�����E����677�fǧ�ߡ�

���L(f��ng)�Cȯ�ڈ�(b��o)����ָ����2021���Ї��L(f��ng)�����Ҏ(gu��)ģ��������3000�fǧ�����ҡ�����(j��)��ǰ�I(y��)��(n��i)�Ľy(t��ng)Ӌ(j��)��2020�����(n��i)����ǰʮ�����C(j��)�̳�؛�����ѳ��^5000�fǧ�ߣ������L(f��ng)�Ƽ���������ܡ��h(yu��n)����Դ���^����I(y��)߀�ڔU(ku��)�a(ch��n)��

�����a(b��)�N�ļt�����P(gu��n)��˾��ȥ��ٍ����M���M�������Ϯa(ch��n)�ܣ�����ˮ��Ȼ�˅s�a(ch��n)���ڶ��ڃ�(n��i)���^ʣ����K���σr(ji��)���(zh��n)�����_��

��ƵĹ����҂�����İ�����c�L(f��ng)늲��еĹ��Ҳ���؏�(f��)��ͬ�Ĺ��¡�

2020�꣬�Ї�����ИI(y��)������360���l늳خa(ch��n)��������(y��ng)140GW+������늳خa(ch��n)��;������500�l�M���a(ch��n)�����ۺ�200GW+�Įa(ch��n)�ܡ�����(j��)�Ї�����ИI(y��)�f(xi��)�����A(y��)�y��2021��ȫ�����b�C(j��)Ҏ(gu��)ģ��150-170GW���ң�����(n��i)��55-65GW���ҡ�

��ָһ�㣬�Hȥ��U(ku��)���늳غͽM���a(ch��n)�ܾ��_(d��)���������^�˽���ȫ�����������

���o��(y��n)�ز���Ĺ������ȥ��q�r(ji��)��70%��������Įa(ch��n)���ѽ�(j��ng)���ԝM��300GW�M�������ĘO�Ⱦoȱ����(y��n)���^ʣֻ����һ��ĕr(sh��)�g��

ʣ������

�w���Y(ji��)�ף�����Դ���|(zh��)����һ��(g��)�ɱ��(q��)�ӵ��ИI(y��)��

2010��-2019�꣬����l(f��)늳ɱ��½���82%��ͬ������L(f��ng)늺ͺ����L(f��ng)늵ijɱ��քe�½���39%��29%�����g(sh��)����ˇ��Ҏ(gu��)ģ�ֻ�����������Ч�������ͳɱ����ͣ��������I(y��)���o(h��)�Ǻӡ�

��(x��)��(sh��)�^�����L(f��ng)늮a(ch��n)�I(y��)�����ڵ̓r(ji��)�P���аl(f��)չ�����ġ��Y��������룬���ИI(y��)����a(ch��n)�ܘO���^ʣ��ͨ�^�r(ji��)���(zh��n)�Q���������]����ͣ�ֻ�и��ͣ���Ը̝���Լ���ҲҪ�I��ͬ�У��p��r(sh��)�г�80������C(j��)�̷�ʳ�Ј�����K���^7�ɵ���I(y��)�����˳���

�L�Ǽ��F(tu��n)���������2008����55�|Ԫ�M(j��n)܊�L(f��ng)늣��s�r(sh��)�\(y��n)����(j��)��ײ����һ݆�r(ji��)���(zh��n)���L(f��ng)�C(j��)���C(j��)�r(ji��)���2008���6500Ԫ/ǧ��ֱ�����䵽2010���3500Ԫ/ǧ�ߡ����ڑK�ҵĸ�����Ƿ�³�60�|���K�]�I�M(j��n)���Ʈa(ch��n)������

�A�J�L(f��ng)늵Į�܊ͻ���c���ى���t���Ї��L(f��ng)��ИI(y��)������������s�����յġ��L(f��ng)늵�һ�ɡ����ƽ�ǧ�|��ֵ�����ښv��(j��ng)���~̝�p��ؔ(c��i)��(w��)����L(f��ng)������ȥ���e�Y���Ј���

�ڡ�̼�_(d��)�塱�͡�̼�к͡������߸߉��£��L(f��ng)늵��L��������Ȼб�����ϡ�

����(j��)���Қ�����ĵĜy�㔵(sh��)��(j��)������Ї����Խ���67%�ĸ߱����L(f��ng)����늣�����������(sh��)�F(xi��n)1.5��Ĝؿ�Ŀ��(bi��o)��̼�к�Ŀ��(bi��o)���@��ζ�����Ї���2050����L(f��ng)����l(f��)������_(d��)��11.1�f�|�ȣ������L(f��ng)���7.6�f�|�ȡ���ȥ���L(f��ng)늰l(f��)���ֻ��4665�|�ȣ�δ����ʮ�꣬߀�г�15�������L���g��

ʣ�����ߣ���һ��(g��)�������^ʣ�Įa(ch��n)�I(y��)�У��Еr(sh��)��������A�ˣ��ò����t��Ԓ�f�����@��һ���R����ِ�ܣ��l��(ji��n)�ֵ�����lЦ����á���

�S��������ֲ�����(y��u)�������ԃr(ji��)���(zh��n)���S���Ա��⣬���r(ji��)���s����������}���@���_�����塣

���^��äĿ�U(ku��)�a(ch��n)��������Ч���������������������߉�nj����L�����a(ch��n)��ʣ�ࡱ��

����(j��)��ΈD����Փ����һ��(g��)��ȫ�������r(n��ng)�a(ch��n)Ʒ�Ј��ϣ����O(sh��)���c�ߓ��е����ط��̶ֳȲ�ͬ�����������صĸ��N�ɱ����͡���ô���r(n��ng)�a(ch��n)Ʒ�r(ji��)���^�͕r(sh��)��ֻ�з��ֵ������܉�Ͷ��ʹ��;���ڃr(ji��)���^�ߕr(sh��)��������������������M(j��n)���ߣ��r(ji��)������ٴ����͡�

�L�ھ����B(t��i)��(sh��)�F(xi��n)�ˡ�߅�H��ʹ��ؚ����صďS�̵��������㣬�����з������ص��˿����L�ګ@���������@���ǡ��L�����a(ch��n)��ʣ�ࡱ��

�@�ڱ��|(zh��)�Ͼ������ճɱ���(y��u)�ݣ����L���ھS���ϣ�ֻ���@�˾�������߂�����Ј�ռ���ʵ��Y��

ȥ��ġ����b�����o�˶����������C(j��)�S�̔U(ku��)�a(ch��n)�ęC(j��)����CR3(�ИI(y��)ǰ����ռ��)��2019���62.6%�½���2020���48.5%������ɢ���dz��B(t��i)���S�������ӄ����^����I(y��)��ȫ�������û��Ј����~��

�����ܺ��Σ�����ɱ��ǃr(ji��)���(zh��n)������������ô��K�Q����(qu��n)���������^��˾���С���̩�Cȯ�Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2020�꣬���C(j��)��˾��ƽ�������ʞ�4.77%�������L(f��ng)�Ƽ���������ܵă����ʷքe�_(d��)��5.27%��5.81%���������g�r(ji��)�����̶�һ��Ҳ���^�ߡ�

�T���h(hu��n)��(ji��)�����¹ɷݾ������ɱ���(y��u)�ݲ����U(ku��)��رP����˾��2015�ꌍ(sh��)�F(xi��n)ȫ���һ��20�f��/���T���a(ch��n)�ܡ��M�ܺ����Ј�����һ�Ȼ��䣬����˾��Ȼ�{��ɱ���(y��u)�ݱ��֮a(ch��n)�ܔU(ku��)����Ŀǰȫ����ռ���ѽ�(j��ng)�_(d��)��20%������(j��)�н�˾�A(y��)�y�������ٶȣ�����2022����Ј����~�����_(d��)��34%��

�����^ʣ�c�L�����L����ì�ܣ��@��һ��(g��)�ŷ��L�����x�Įa(ch��n)�I(y��)���Ï��ڵ�Ԓ�f������ˮ�����ȣ����������ϲ��^����

�z�����ǣ��˂����Ǹ߹�һ���׃��������ʮ���׃����

|