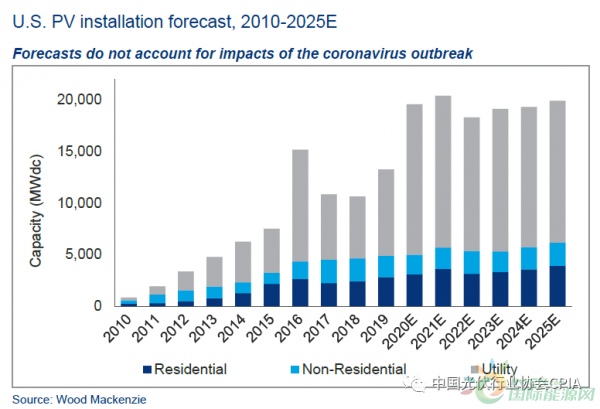

2019����������Ј������b�C13.3GW��ͬ�����L23%������סլ��K���m�����lչ���b�C2.8GW�������L15%���֏͵�2016����ǰ�����Lˮƽ��ͬ�r���vʷ��߰��b�����cסլ��K�Ј��෴����סլ��K�����½��������b�C2GW�������I��K�b�C8.4GW���^ȥ�����L37%�������I��Kռ����ȫ���b�C������63%;2019���4�����b�C4.4GW��δ���Ј����š�̫��ܹ���l�ռ�����l����s40%��ռ�Ȅ��vʷ�¸ߡ�

2019�ꌦסլ��K�Ј����f���x�ش��˰��b�����vʷ�¸����⣬סլ��K�Ј����а�����׃��������������������ӣ����b��������ǰ�����Ј��м��Ђ��y�Ј�Ҳ�����d�Ј����AӋ2020�굽2021��סլ��K�Ј������L�ʌ���9%��17%֮�g��2022������L�ٶȿ��ܕ��ž���2023�������֏Ͳ����m��2024�ꡣ

����һ�������߸ĸ�ͻ���ͨ���`��Ӱ푣���סլ��K�Ј����b���^�m�½����S�������ƶ��ߺ��̘I�I��Խ��Խ����ڛQ���^���п��]���ܣ�̫���+�������������Ҳ���_ʼ֧�ַ�סլ��������L���AӋ��2025�꣬��s30%�ķ�סլ����l�������������^̫��ܣ������AӋÿ�Ă���סլ̫���ϵ�y�Ќ���һ�����b���ܡ�

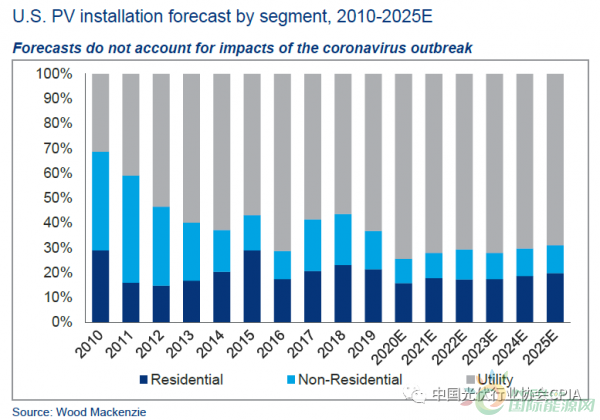

�����I��K�ɞ���2019����������Ј��Ļ�ʯ��ռ�����b�C��63%�������I��K�����Ӌ�b�C���_45.7GW��ռ�����b�C������60%���AӋδ��5�꣬�����IҎģ���W�����_��82GW���ӽ��^ȥ10�갲�b���ăɱ���

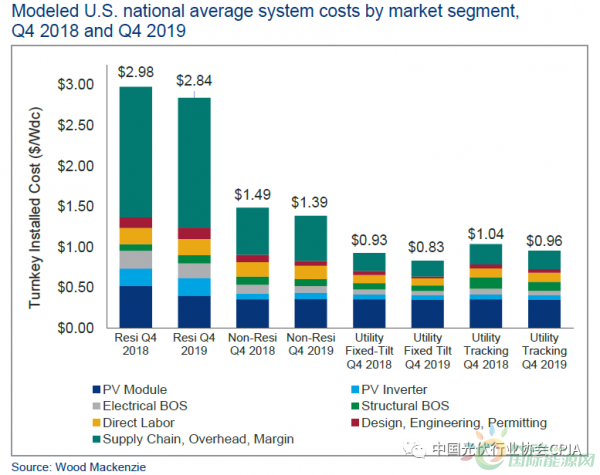

���ڌ��ξ�PERC�M�����������ӣ���2019����Ȼ����_ʼ���҂����_ʼ����סլ����ķ�סլ�����I�Ј��Ļ�ϽM���r���@�����˶ྦྷ�M���͆ξ�PERC�M���ļә�ƽ��ֵ�������ǃHᘌ��ྦྷ�M���Ķ��r������2019����ļ����Ǿ����@Щ�»��ϵ�y�r��ĵ�һ���ȣ���˲��m���ڌ�2019����ļ���ϵ�y�r���c��סլ�����I��ǰ�ׂ������M�б��^���ξ�PERC�M���ȶྦྷ�M���r����ߣ���ˣ��µĻ�ϽM���r�����a�����ߵ�ϵ�y�r��

2019����ļ��ȣ�������Ҫ�aƷ��ȫ��F؛�Ј��r�������һ���������½������ļ��ȶྦྷ��r���½���3.5%�����ξ���Ƭ�Ͷྦྷ��Ƭ�r�������½����ྦྷ늳�ȫ��F؛�r���B�m�ڶ��������½����ԑ���ȫ��ԓ�aƷ�����ή�s����Ƶ�څ���m���ڶྦྷ�M�����S���µĆξ�늳خa���ڵ��ļ����^�m���ӣ���r����2019���°��걣�ַ��������^���ξ��M���r���ڵ��ļ����½���2���֣��@Ҳ��ӳ�˽����Ĺ���ˮƽ��

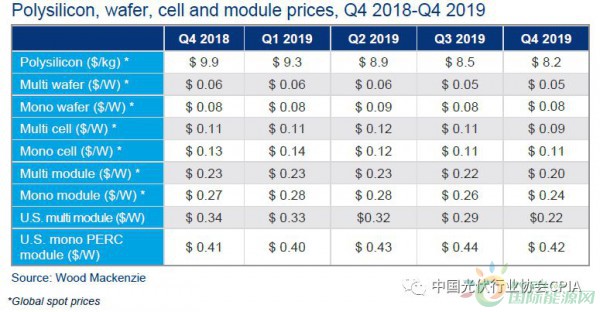

���������ྦྷ�M���r����2019����ļ��ȵ���0.22�ߣ��@�Mһ���C���˶ྦྷ�M���������Ј����ѽ��^�r�ˡ��ξ� PERC�M���r����K������2019����ļ��ȵăr���ϝqڅ�ݣ������IҎģ�Ŀ�ăr���½���2������0.42��Ԫ/�ߡ���2019����ļ��ȣ����ڇ��H�Q�ē��n���p��M���ăr���������ӡ�

|