2019�꣬�҇�����a�I�_ʼ���F���a�N�Ƅ���ƽ�r�Ƅӵ��D׃���M���������{���£����w����Ј������»����������ں����Ј������L���҇�����a�IҎģ�����U���g���²������M���������ٲ���������

һ���Ї���������Ӌ����b�C�������^�m����ȫ���һ

�Ї�����a�I���^�����ʬFѸ�ٰlչ�Ą��^�������ǡ�ʮ�塱���g���҇��ڹ���l늼��g�аl�������Ⱥ�ͨ�^�����Ҹ��g�о��lչӋ���������Ƽ����P��Ӌ�����ţ��_չ�˾��w���Ч늳ء��Ǿ��象Ĥ늳ء��ڻ��k���~�����Ĥ늳ء����象Ĥ늳��Լ�����ϵ�y���P�I���g���о������������˹���l늼��g�ͮa�I��ˮƽ���s���˹���l�����I�c���Hˮƽ�IJ�ࡣ

2010����ښW���v����a�I����ž��ı����£��҇�����a�IѸ�����𣬳ɞ�ȫ�����a�I�lչ����Ҫ��������Ӌ����b�C���W����16GW��2018��ȫ������������W�b�C�����_��44GW��ͬ���½�17%����Ӌ����b�C���W�������^174GW����������Ӌ�b�C��������ȫ���һ��ȫ�����l����s��1800�|ǧ�ߕr���sռȫ��ȫ�꿂�l�����2.6%��

2019���mȻ�҇���������b�C�ٴ�ͬ���½���������������Ӌ����b�C�������^�m����ȫ���һ��2019�꣬�҇�����������W�b�C�����_��30.1GW��ͬ���½�32.0%;����2019��ף���Ӌ������W�b�C���_��204.3GW��ͬ�����L17.1%;ȫ�����l���2242.6�|ǧ�ߕr��ͬ�����L26.3%��ռ�҇�ȫ�꿂�l�����3.1%��ͬ�����0.5���ٷ��c��

��������a�I���֮aƷ�a���Y��

2019�꣬�M���������{���£��҇���������Ј������»����������ں����Ј����L���҇�������h���a�IҎģ���f���ֿ������L���^���ڮa�I����˸��h��������2019��ף��҇��ྦྷ��a���_��46.2�f����ͬ�����L19.4%���a���s34.2�f����ͬ�����L32.0%;��Ƭ�a��134.6GW��ͬ�����L25.7%���ξ���Ƭ���F�����D��ռ�ȳ��^65%;늳�Ƭ�a��108.6GW��ͬ�����L27.7%��PERC�ξ�늳����aƽ��Ч���_22.3%;�M���a��98.6GW��ͬ�����L17.0%��

������Դ���Ї�����ИI�f�������̮a�I�о�Ժ����

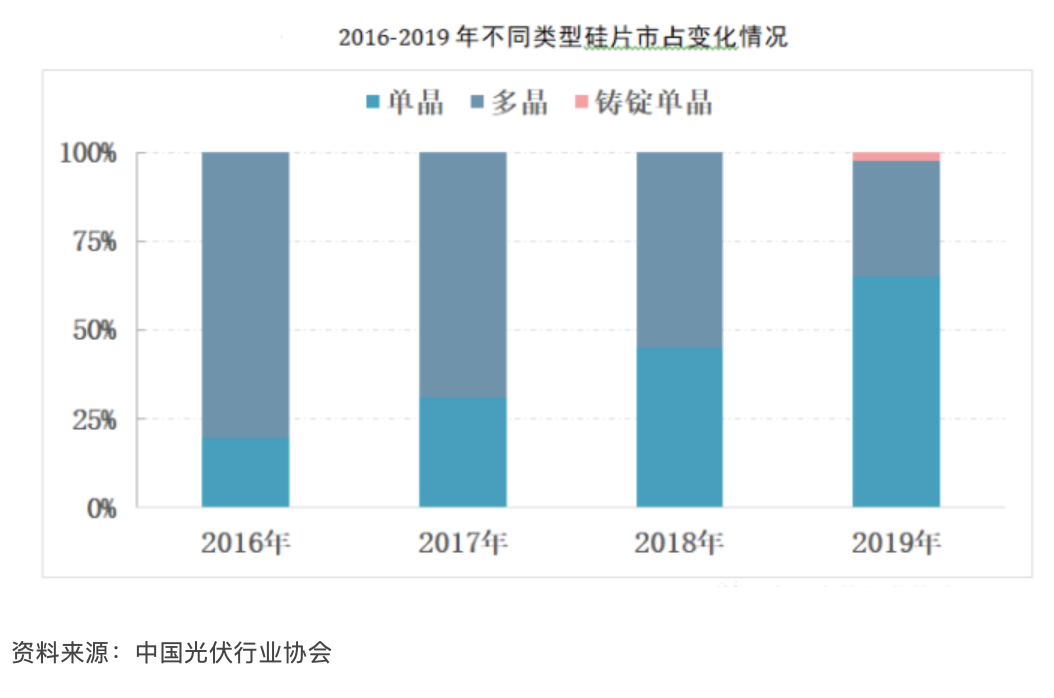

2019�꣬�ξ���Ƭ��I���m�U���a�ܣ��ξ���Ƭ���^��I¡��2019��ξ��a�����_��35GW������Эh�ξ���Ƭ�a��Ҳ���^24GW���ξ�늳غͽM���aƷ�r������½����w�F���˸��õ��ԃr�ȃ��ݣ��Ј����������Ǻ����Ј������_ʼ���D��ξ����ྦྷ��Ƭ��늳���I�ڃr�����£�ӯ����������»��������_ʼ̝�F������������I�p�a������ͣ�a���C����������Ӱ푣�2019��ξ��aƷռ�ȿ���������2019��ξ���Ƭ�Ј�ռ���״γ��^�ྦྷ���_���s65%��ͬ������20���ٷ��c;�ྦྷ��Ƭ�Ј�ռ����2018���55%�½���2019���32.5%��ͬ�r���T�V�ξ��aƷ��2019�����u�M���Ј���2019���Ј�ռ�ȼs��2.5%��

��������a�I�������~���F���p����

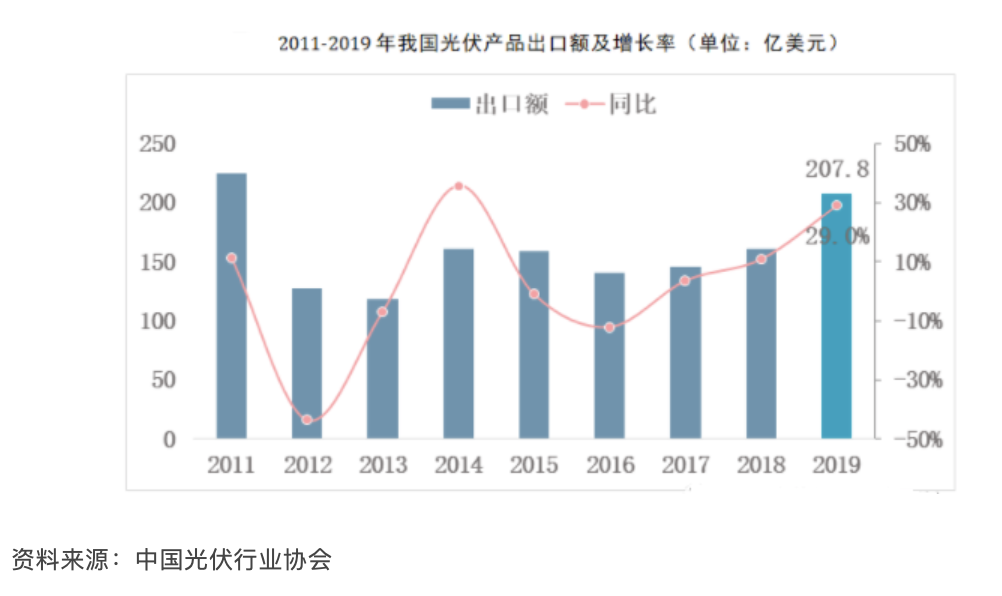

���⣬���Ї�����ИI�f����Ϣ��2019�꣬�҇�����a�I���ڱ��F���ۣ����F�����~�����������p����������a�I�����~���^200�|��Ԫ�����¡��p�����ԁ����¸ߡ��@���У��M���������L���ͻ�������������^65GW�������~��173.1�|��Ԫ�����^2018��ȫ�����aƷ���ڿ��~��

���w�������ں����Ј��������£�2019���҇�����aƷ�����~�s207.8�|��Ԫ��ͬ�����L29%�����p�����ԁ��״γ��^200�|��Ԫ�����У���Ƭ�����~��20�|��Ԫ��������51.8�|Ƭ(�s27.3GW)���ξ���Ƭ�������sռ70%;늳�Ƭ�����~��14.7�|��Ԫ���������s10.4GW;�M�������~��173.1�|��Ԫ���������s66.6GW����Ƭ��늳�Ƭ���M�������������^2018�꣬���vʷ�¸ߡ��ྦྷ���M�ڷ��棬�mȻ���ȶྦྷ�蹩��������������S�����ȹ�Ƭ�a�ܵij��m�U������ྦྷ�����������δ�p����2019�꣬�҇�̫��ܼ��ྦྷ���M�����s��14.1�f����ͬ�����L12.8%���M���~�s��11.7�|��Ԫ;�ྦྷ���M�چr�s��8.3��Ԫ/Kg��ͬ���½�38.9%��

�ġ�2020�����a�I�lչڅ�ݷ���

�����Ї�����a�I�f����2020���҇�����a�I�lչڅ����Ҫ�����������������棺

(һ)�a�I���ж��Mһ������

2020��a�I���жȌ��Mһ����������Ҫ�w�F�����ɂ����档һ���棬���a�ܼ�����̭���S����Ч�aƷ������������ʢ���Լ��aƷ�r����Mһ���½���������С��I�������Y�����ƣ��o���M�и����������ڃr�����£��Ϯa��������̭;ͬ�r���S���ξ��Ј�����Ĵ���������ྦྷ�aƷ�r��Ĵ���½����Զྦྷ�aƷ���һ�������aƷ����I�a�������ʌ����m�ߵ͡���һ���棬�^����I���ٔU����2020�꣬��Ƭ��¡�����Эh�����Ʈa��Ŀ�˷քe������65GW��50GW�Լ�20GW���ϣ�����¡����a�������_30GW;늳ض�ͨ��������Įa��Ŀ�˷քe������30-40GW��22GW������ͨ����a��������18GW;�M����¡�������Ʈa��Ŀ�˷քe������22GW���ϣ���a�������քe���_6-7GW���^����I�a�ܵij��m�U�����������Ј���������ͬ�r���Mһ���D����С��I��������g��

(��)�Ј����g�Mһ���U��

2020�����҇�����l����a�N��ه�M��ƽ�r���P�Iһ�ꡣ���ڹ���l��Ŀ�Ĺ���ģʽ�Ԍ�����ƽ�r�Ŀ���ȡ�����Ҫ�����a�N���Ŀ��ʩ���r�Ĺ���ģʽ��������Ї����a�N�����һ�꣬��I�Ŀ���O�e�O�ԕ����@��ߣ�߀�п��ܳ��F���b���҂��AӋ2020�긂�r�ĿҎģ���_��20-25GW�������Ј�5-7GW������δ��ɵ�2019���Ŀ���ظ߉���ʾ���Ŀ�ȣ�2020���Ј�Ҏģ�������^35GW���mȻ������ͻ�����������Ӱ푣�2019��δ���ɵĸ��r�Ŀ�o������ʩ����2020�긂�r�Ŀ��ǰ�ڹ����o�������_չ����������Ч���ƺ���Ј�������֏ͣ��������_չ��헹�����2020�����l����������������{���g�͗����ʡ������{���g���IJ��ֵ^�����2018����Ұlչ�ĸ�ί��������Դ��ӡ�l�ġ��坍��Դ���{�Є�Ӌ��(2018-2020��)����2020 �ꗉ���ʵ��� 5%��Ŀ�ˣ���������l��Ŀ�Č��������W���������Ҳ�����F�c�L늸������{���g����r�����w������2020�����Ј����֏����L���ԇ����a�N�Ŀ�������Зl���ĵ^���_չƽ�r�Ŀ����ȫ���M��ƽ�r�r�����ʂ䡣

(��)�����ӯ��ˮƽ�Mһ������

�ྦྷ��h������Ҫ��I��2020����]�ДU�aӋ�������a���ڃr������Ҳ�����壬����ྦྷ��a�ܿ���Ҳ�����ӯ��������ͣ�a���AӋ2020��ྦྷ��h�����w��������څ�ھo�����S������Ӱ푵�����ɢ���r������������ӯ����������������;��Ƭ�h�����S��2020������ξ���Ƭ�a�ܵij��mጷţ������o���ľ��挢���õ����⣬�r��Ҳ�������{����Iӯ������������څ�ں���;늳�Ƭ�h����2020��PERC�a�ܳ��m�U�������a��Ҳ�����ٳ��壬�B�ӹ�Ƭ�r��Ľ��r��늳حh����ӯ���������ַ���;�M���h���������_���`�����^�ߣ���2020�ꏊ�ŵ��Ј������£��M���h��ӯ�����������^�m�����ޏ͡�

(��)���g�M���Mһ������

Ŀǰ����l늼���Ó�x���a�N����ه�����ڹ��ƽ�rĿ�ˉ�������ʹ���������I���ٽ������늳ɱ����¼��g�đ��ò�������ӿ죬�������ʬF���A�ڵİlչ�B�ݡ���210mm�ߴ�������Эh�ɷ���2019��8��16���Ƴ�210mm���丸��ϵ�г����Ƭ�Ժ̶̰���r�g������Ƽ����x����5GW210mm늳�Ƭ�ѽ����a���O����I�ݼт�������ʢ�C늡�����Сţ����������210�O���Mչ����Ϲ��ܡ��|�������ȽM����IҲ�l���ˑ���210mm��Ƭ�ĽM���aƷ�����⣬���|�Y늳ء�TOPCon늳صȸ�Ч늳ؼ��g�ĔU�a������Ҳ�ڷ������M���AӋ2020�꣬�a�I�����a��P��PERC�ξ���N��TOPCon�ξ�늳��D�QЧ�ʾ����քe�_��22.7%��23.3%�������M���aƷ���ʌ��_��325W����;PERC늳ؼ��g�Ԍ���늳��Ј�����������TOPCon늳خa�������F�^��������L;��Ƭ��9BB���g������Ч���@������Ҳ�ѳ��죬�Ј�ռ�Ȍ�����������;�B�������ڼ��g����ȣ��L�ڿɿ���Ҳ����C��������Lڅ����

(��)��������Mһ�����ӻ�

���ڹ��YԴ�ďV���ֲ�����l늵đ����`�������c��������҇�����l��ڑ��È������c��ͬ�ИI��Y�ϵĿ���ں�څ�����l�@��ˮ�⻥�a���r�⻥�a���O�⻥�a�ȑ���ģʽ�����ƏV���AӋ2020�꼰δ�����S������l��ڸ��I���õ������룬���ׂ��I����Pע��Ҳ������ߡ�һ�ǹ��+�ƚ䡣���+�ƚ䣬���F���坍��Դ���a�坍��Դ������Ч��Q����l����{���}�����F�ɷN����Դ֮�g����Ч���á��S������l늺�늽�ˮ�ƚ似�g�IJ���lչ�����+�ƚ䌢�ɞ��҇���Դ��ȫ����Դ�Y���{�������x���ǹ��+5Gͨ�š���Ҏ�����S��5G���g�đ����ռ�������������1438�f����վ��Ҫ�½�����죬ͬ�r�����ո��\�I��5GҎģ�͔���Ӌ���ܺĿ�����5G��վȫ�W���Č���4G��4.62��������l�ϵ�y�܉���Ч����������A�OʩͶ�Y����5G�I��đ��ðlչ���������ǹ��+����Դ��܇����ֹ2019��ף��҇���늄�܇�������_310�f�v���S��������վ/�����O�I����u�U���+����Դ��܇����ģʽ����u�ռ������ǹ��+�������S�������ܺġ����ܺĵȸ��߹���ˮƽ�Gɫ�������ú��ռ����Ը�Ч�����ܻ��Ĺ���l�ϵ�y���齨����Դ��ʽ�ġ���늽����������ɞ�Խ��Խ������I����lչ�����C��

(��)�����Ј��Mһ����ɢ

�S������aƷ�r����½�������l늳ɱ����ཱུ�ͣ�����l���Խ��Խ��ć��ҵõ��V�����á��ĺ����Ј��b�C���������b�C���^GW���Ј��������ӣ��з����C���A�y2019��ȫ��GW���Ј����^16�������2018�����L5�����x�Ј��������K�ĚW�އ��������������d�Ј�Խ�ϡ������m���������Ї��_���ȡ������أ�2019��M�����������^1GW�ć��Һ͵^15�����^2018������4����ǰʮ�Ј�ռ�Ȟ�70.4%����ռ��څ�ھ�����ه�ڂ��e�M�������Ј�������IHS���AӋ2020��ȫ�����b�C�����_��142GW�����^1GW�ć����_��43�����ҡ��������ڲ������M��픹��ϵ�y�İ��b�M�̣��������ڿ��]ȡ�����b�CҎģ5MW���¹��ϵ�y����������Խ�ėl����������ȫ�������I�ĸ���Ͷ�Y�������ܵ�ȱ늆��}���_�İͻ�˹̹�ڽ��^2019��IJ����Lԇ��Ҳ�_ʼ�M�й���Ŀ�Иˣ���ϣ���Ї���I�܉��m�r�M��ͻ�˹̹���S��Ͷ�Y���S���|�ρ����������ޡ��Ж|�ȵ^���ҷe�O���M����Ŀ������Ј����c�߲���ӿ�룬ȫ�����Ј����L������ه���������ձ���ӡ�ȵȆ�һ�Ј��������Ԫ���lչ���ں����Ј��������£������Ј�Ҳ���Mһ���ʷ�ɢڅ�ݡ�

|