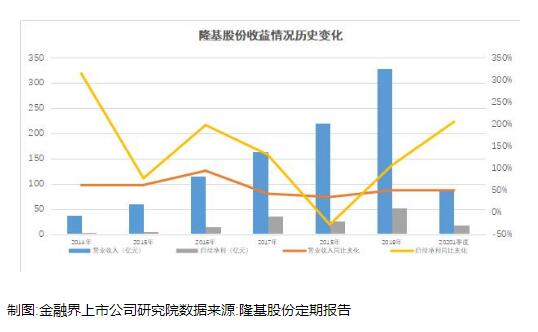

4��22����,ȫ��ξ������^��I¡���ɷ�(601012.SH)�l��2019����Ȉ���c2020���һ���Ȉ�档ؔ���@ʾ,¡���ɷ�2019�ꌍ�F�I��328.97�|Ԫ,ͬ�����L49.62%,�I���_��52.8�|Ԫ,ͬ�����L106.4%��������1���Ȅt���F�I��85.99�|Ԫ,ͬ�����L50.6%,�I��18.64�|Ԫ,ͬ�����L�U����204.92%��

����Ŀǰ,A��늚��O���ИI(���fһ��)����151�����й�˾������2019��ؔ���I���A�I�����,¡���ɷ������РI�ս��~������7,���I���t������һ��

����,¡���ɷ�������й�����2019����������䷽��:ÿ10����Ϣ2Ԫ,�F��ּt���~��7.54�|Ԫ���@Ҳ��¡���ɷ������ԁ��B�m��7���M����Ϣ��

����Ҏģ���m�U�� Ʒ�Ƈ��H�U���ɞ�����֧��

��2006����,¡���ɷݱ����_�ˈԳֆξ���İlչ���ԡ�Ҳ���,��ɞ��˹���ИI�Іξ�����ྦྷڅ�ݵ�ֱ���Ƅ��ߡ�ʮ�����,���S������a�I�c�����Ŀ��ٳ��L,¡���ɷݠI���c�I��Ҏģ�����˷������и��������L,��2007���2.23�|Ԫ�I�ա�0.75�|Ԫ�I��,���L��2019���328.97�|Ԫ�c52.8�|Ԫ�I����

���ψD���Կ���,¡���ɷݽ�����I�ձ�����50%���ҵ�������L,���]���������ȹ���a�I�����c�aƷ�Ј����F�Ĕ��β���,�܉�S���@һ���������w�F���ИI���^��λ�����ă��ݡ����ĘI�����濴,2018����һ����Ҫ�ķ�ˮ�X������,���ȹ���a�I���߰l���^��׃��,�����b�C�����@�½�,Ҳ�����˹���aƷ�r��Ĵ���»����M��ͬ��¡���ɷݹ�Ƭ���M���aƷ�N���c��ռ�ʾ����F�˿�������,����Ȼ�ܴ�Ӱ푳��F�˺�Ҋ�ĘI��ͬ���»�����2019��,��I��Ѹ�ٌ��F�˷�����

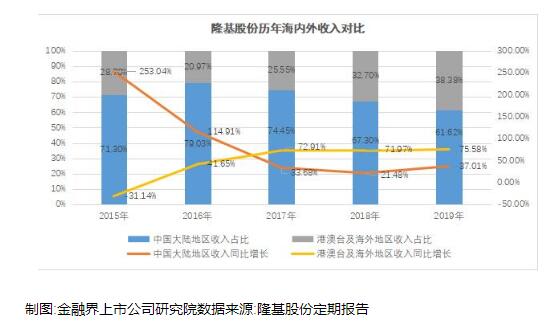

�ڇ��ȹ���aƷ�Ј������Pϵ�c�r����F���ӕr,¡���ɷ��܉֠I�ո������c�I������,һ����Ҫ��ԭ��������ڇ��H�Ј��ijɹ������ψD���Կ���,2017���ԁ�,¡���ɷݺ�������ռ�I�ձ��������U��,��2019����ѽ��_���˽�40%�����亣������������2017���c�����������ٳ��F�˽���,���ڴ˺���m�S����70%���ϵ�ˮƽ��

�������,¡���ɷݱ�ʾ,��2019��,��˾�e�O�䌍ȫ����,�`���{���N�۽M���ܘ�,���������N�������ͷ��ձ�������,�����Ј���չ��Ч�@��,ȫ���N�ۅ^���Mһ����չ,�����������L���@,�M���aƷ�Ј�ռ���ʿ�������,2019�깫˾�M���aƷ�Ј�ռ���ʼs7%,�����N���_��4991MW,ͬ�����L154%,ռ�ξ��M�������N�ۿ�����67%����������PVInfoLink���A�y,2019��¡���ɷ݆ξ���Ƭ�Ј����~��������62%,������2020��ĩ�Mһ��������85%���ϡ�

�@Ҳ��ζ��¡���ɷ��ξ������aƷ�����Ј��Ľy�ε�λ�������m��

���������Ј���չ��Ŭ����Ч��,¡���ɷݺ��������c�Ј����~���^�m����,߀������2019��ȫ�����l�Ҏģ�ļ��ٔU���Ї�����ИI�f�������yӋ,2019��ȫ����������b�C���s120GW,ͬ�����L13.2%������,�Ї������b�C��30GW,���������b�C��90GW,���������b�C��ͬ�����L���^40%��

�ļ��������Ͽ�,¡���ɷ��ڇ��H�Ј�������ͻ����Ҫ�����ښW���c���ޡ��M����1���ȘI���������f����,�����¹ڷ������鎧����ȫ��ή�s,�ѽ�����˽���ȫ����������l��»����A��,�����AҊ�������ȹ���aƷ�ИI�c¡���ɷݎ���һ��Ӱ푡�

Ȼ��,����Ķ���Ӱ�,���]�и�׃����a�I���L�ڳ��Lڅ�ݡ��S������l늳ɱ����^�m�ߵ�,�K���̼��b�C���IJ�������,��߹���l���ȫ����Դ�Y���еı���������,���ȹ���a�I��������ā�Դ�������緶���ȷ�ɢ��,�����錦���������Ӱ푳̶ȡ��֏��A��Ҳ�Dz�һ�µ�,�@Ҳһ���̶ȷ�ɢ�˺�������˥�p�������L�U��

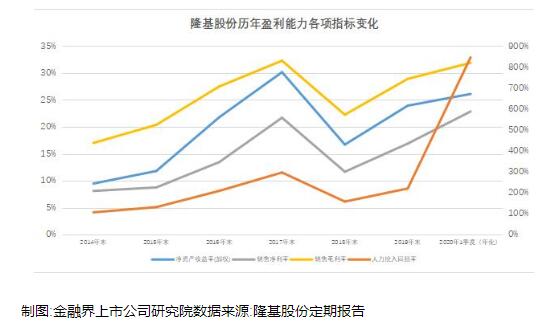

ROE����ИI��� 2019���\�I�F�������ͻ��

����ȫ�����a�I�I܊��I,¡���ɷݳ��I���I����,�������������Y�a�Y�����ɱ�Ч�ʡ��F���������ȷ���Ҳ�����ИI피�ˮƽ������4��23��,A��26�ҹ���O����I��,����21�ҹ�����2019��I��,11�ҹ�����2019����Ȉ�档¡���ɷ�������,ROE(�ә�)�c�����ʷ���һ������

���ψD���Կ���,�����,�mȻ���v��2018�����a�I׃��,��¡���ɷ�ӯ�����ָ�˱������Lڅ�ݲ�׃��ROE��2019�������23.95%,ë���ʽӽ�3��,��vʷ���ˮƽ���n�����ָ����2020��1�����^�m�ϓP,�������ѳ��^2017��ˮƽ����������Ͷ��؈���(Ϣ��ǰ����/н�꿂�~)�@һָ�����������Pע�����Կ���,2018���ԁ�,�S���a�ܲ����U�䡢��Ч�ܮa���ӿ����R,¡���ɷݵ������ɱ�Ͷ�벻����؈��~�M��

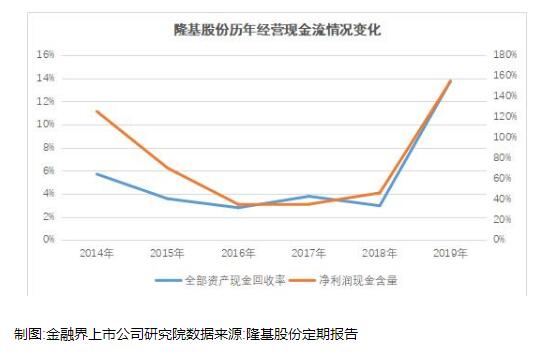

����,¡���ɷ�2019��ؔ�Ք����@ʾ������һ��Ҫ������,�F���\�I��r�֏Ͳ����^��������^��ˮƽ��2019��,¡���ɷ݃������F����(���I��ӬF�������~/�wĸ����)���^��1.5��,����ǰ3�����30%~40%ˮƽ�ǻ����@���F����¡���ɷ���ȥ��Ľ��I�����,�N�ۻؿ�����������,�ɱ��M���Mһ�����s��ͬ�r,�@һ�ꃞ��Ľ��I�F����,Ҳ�܉�ܴ�̶Ƚ���δ�����ܳ��F��ؔ�Չ�����

�a�ܡ����g���ɱ�����֧��¡���ɷ����^��λ���m

4��17��,¡���ɷ��ٴ����{�ˆξ���Ƭ��r,�������^��10%,�@Ҳʹ��Ƭ��r���^��3Ԫ�����@,�ѽ���¡���ɷ�1����֮�ȵ��������{�ξ���Ƭ�r��

�b��¡���ɷ��چξ����Ј��Ľy�ε�λ,�@һϵ�е��{�r�e��Ҳ���Ј����x���ИI׃�����ش���̖�������̵�Ҋ�t���ăr����ѽ����,����O���ИI��ʽ����t���Ј�,���ҵĸ������ٴ������Ј����жȡ�

�����Խ��r���_�������Ļ,¡���ɷ��@Ȼ���F����������������ʮ�㡣��������,�䌦�������܉�ɞ��Ј��R̫Ч���@���ߵĻ��A,�t�Ǯa�ܡ����g���ɱ�����������@���ݡ�

�a�ܟo�����ИI��λ��ֱ�^�w�F,��Ҏģ��Ч�����������Ј����~����Ч��Ҳ���@����Ҋ�ġ�¡���ɷ�ʮ�������چξ����Ј��е�λ�Ĵ_��,Ҳ�ǰ��S����a�ܵIJ����U�䡣����@ʾ,����2019��ĩ,¡���ɷ݆ξ���Ƭ�a���_��42GW,�ξ��M���a���_��14GW��������Ŀǰ��Ҏ��,��ξ���Ƭ��a�܌���2020����_��65GW����,�ξ��M���a�܄t�_��25GW���ϡ�

ʼ�K�Գֲ��I�Ȳ��U�a������,¡���ɷݵĮa�ܔU���μ������aҎģ�ĔU������,�ڮ�ǰ���ȹ���O���ИI��,�����U���a�ܵ���ҪĿ��,�t�ǮaƷ�ĸ��Q��,�Ԅӻ�ˮƽ�����a��ˇ����,��K�������f�a�ܵ����w���a�ɱ�,��߮aƷ����ˮƽ,���ڸ����Ы@�Ã��ݡ��v�^¡���ɷݽ�2��U�a����,�^���½��a�ܶ�������һ݆�Ј����g����֮�ȡ�����,���½��a�ܵĆ�GWͶ��ɱ�,Ҳ���ИI��̎�����ˮƽ��

�aƷ�¼��g�����t�ǹ���O���ИI�������Ӛ�����I���и����D�QЧ��,�܉���ý��Ͷ�늳ɱ��Ĵ��Ƭ�r�������_����¡���ɷ���2019���Ƴ���M6�ξ���Ƭ�aƷ,�^���yM2��Ƭ��e������12.21%������¡���ɷݽ�B,M6�ξ���Ƭ����ƷHi-MO4�M��,72Ƭ�M�����ʿ����_��420-430W����Ŀǰ,¡���ɷݬF�Юa�ܵ���������Ƭ�h��,���ɼ���M6��Ƭ�aƷ��

Ҏģ��Ч������Ч�a�ܡ��¼��g�aƷ,���o��¡���ɷݾ�ijɱ������c�r���еĵך⡣2014����,¡���ɷ݆ξ����Ƭ�ǹ�ɱ���3Ԫ��һ·�½���1Ԫ���ҡ�����@ʾ,��2019��aƷ�ǹ�ɱ��ٴν���,���������h��ƽ����λ�ǹ�ɱ�ͬ���½�25.46%,��Ƭ�h��ƽ����λ�ǹ�ɱ�ͬ���½�26.5%��

�ڴ�ֱһ�w�����֑��Ե�֧����,¡���ɷ��چξ���h���ă���Ҳ���������νM���I�Ղ��f���M���I�ղ����܉�������{�ξ���Ƭ���ήa��,����¡���ɷݮa�I�Ԓ�Z��,ͬ�rҲ���������΅fͬЧ��֮��,���ë���ʲ�����δ�����������L�c��2019��,¡���ɷ�̫��ܽM���I�յ�ë���ʞ�25.18%,���@����ͬ�ИIˮƽ�����M���I�յ�ȫ������,��2013��H��0.92�|Ԫ,��2019��t�_����145.7�|Ԫ��

¡���ɷ�������б�ʾ,��2020��ĘI��Ŀ�˞�ξ���Ƭ��؛��58GW(������),�M����؛��20GW(������)�����I��Ŀ�˄t��496�|Ԫ��

|